FX NHƯ THẾ NÀO KHI CHÍNH PHỦ, NGÂN HÀNG TRUNG ƯƠNG ỨNG PHÓ VỚI CĂNG THẲNG KINH TẾ VÀ CHÍNH TRỊ

Đối với các nền kinh tế có mức độ di chuyển vốn cao, về cơ bản có bốn nhóm lựa chọn có thể gây ra phản ứng trên thị trường ngoại hối sau cú sốc kinh tế:

- Tình huống 1: Chính sách tài khóa đã nới lỏng + chính sách tiền tệ trở nên thắt chặt = Đồng nội tệ tăng giá

- Tình huống 2: Chính sách tài khóa đã thắt chặt + chính sách tiền tệ trở nên nới lỏng = Đồng nội tệ giảm giá

- Tình huống 3: Chính sách tiền tệ đã nới lỏng + chính sách tài khóa trở nên thắt chặt = Đồng nội tệ giảm giá

- Tình huống 4: Chính sách tiền tệ đã thắt chặt + chính sách tài khóa trở nên nới lỏng = Đồng nội tệ tăng giá

Điều quan trọng cần lưu ý là đối với một nền kinh tế như Hoa Kỳ và một loại tiền tệ như Đô la Mỹ, bất cứ khi nào chính sách tài khóa và chính sách tiền tệ bắt đầu có xu hướng cùng chiều, thường có tác động không rõ ràng lên tiền tệ. Dưới đây là các biện pháp khắc phục chính sách tài khóa và tiền tệ khác nhau đối với các cú sốc địa chính trị và kinh tế.

TÌNH HUỐNG 1 – CHÍNH SÁCH TÀI KHÓA LỎNG LẺO; CHÍNH SÁCH TIỀN TỆ TRỞ NÊN THẮT CHẶT

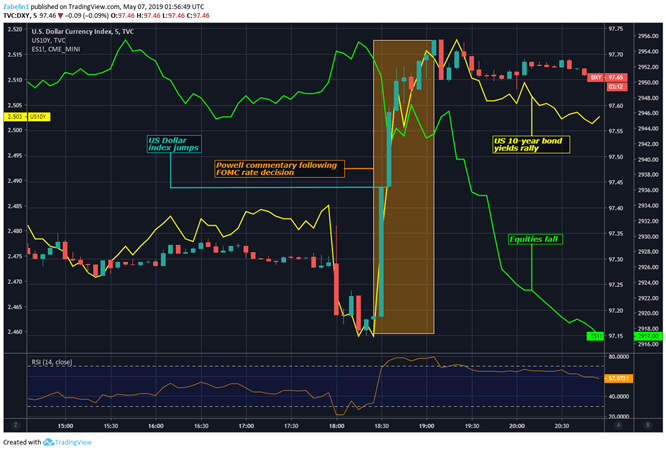

Vào ngày 02/05/2019 – sau quyết định của FOMC về việc giữ lãi suất trong phạm vi 2,25-2,50 % – Chủ tịch Fed Jerome Powell nói rằng áp lực lạm phátđược ghi nhận vào thời điểm đó là “tạm thời”. Hàm ý ở đây là trong khi tăng trưởng giá thấp hơn mức mà các quan chức ngân hàng trung ương hy vọng, nó sẽ sớm tăng tốc Chiến tranh thương mại Mỹ-Trung đóng một vai trò trong việc làm chậm lại hoạt động kinh tế và làm giảm lạm phát.

Thông điệp ngầm sau đó là xác suất cắt giảm lãi suất trong ngắn hạn giảm. Triển vọng cơ bản được đánh giá là vững chắc và quỹ đạo tổng thể của hoạt động kinh tế Hoa Kỳ được coi là lành mạnh. Quan điểm trung lập của Fed ít ôn hòa hơn những gì thị trường đã dự đoán. Điều này có thể giải thích tại sao Fed cắt giảm lãi suất vào cuối năm (như đã thấy trong các giao dịch hoán đổi chỉ số qua đêm ) giảm từ 67,2% xuống 50,9% sau bình luận của Powell.

Trong khi đó, Văn phòng Ngân sách Quốc hội (CBO) dự báo sự gia tăng về tài chính thâm hụt. Hơn nữa, điều này diễn ra trong bối cảnh suy đoán về kế hoạch kích thích tài khóa của lưỡng đảng. Vào cuối tháng 4, các nhà hoạch định chính sách quan trọng đã công bố kế hoạch cho chương trình xây dựng cơ sở hạ tầng trị giá 2 nghìn tỷ USD..

Sự kết hợp của chính sách tài khóa mở rộng và thắt chặt tiền tệ đã tạo ra triển vọng tăng giá của Đô la Mỹ . Các tài chính trọn gói đã được dự kiến để tạo việc làm và thúc đẩy lạm phát, do đó thúc đẩy Fed tăng lãi suất. Khi điều đó xảy ra, Đồng bạc xanh đã tăng thêm 6,2% so với mức trung bình của các đồng tiền chính của nó trong bốn tháng sau đó.

Kịch bản 1: DXY, Lợi tức trái phiếu 10 năm tăng, S&P 500 Futures giảm

TÌNH HUỐNG 2 – CHÍNH SÁCH TÀI KHÓA THẮT CHẶT; CHÍNH SÁCH TIỀN TỆ TRỞ NÊN NỚI LỎNG

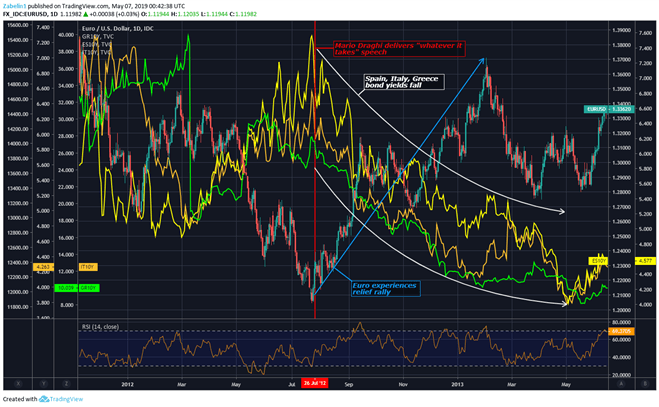

Cuộc khủng hoảng tài chính toàn cầu năm 2008 và cuộc Đại suy thoái gây bất ổn cho các nền kinh tế Địa Trung Hải. Điều này làm dấy lên lo ngại về một cuộc khủng hoảng nợ có chủ quyền trên toàn khu vực khi lợi suất trái phiếu ở Ý, Tây Ban Nha và Hy Lạp tăng lên mức báo động. Các biện pháp thắt lưng buộc bụng đã được áp đặt trong một số trường hợp.

Các nhà đầu tư bắt đầu mất niềm tin vào khả năng trả nợ của chính phủ này và yêu cầu một mức lợi suất cao hơn để gánh chịu rủi ro vỡ nợ ngày càng tăng.

Chủ tịch Ngân hàng Trung ương châu Âu (ECB) Mario Draghi phát biểu tại London vào ngày 26/07/2012: “ECB sẵn sàng làm bất cứ điều gì cần thiết để bảo vệ đồng Euro. Và hãy tin tôi,” ông nói thêm, “thế là đủ.” Bài phát biểu này đã xoa dịu thị trường trái phiếu châu Âu và giúp đưa lợi suất giảm trở lại .

ECB cũng đã tạo ra một chương trình mua trái phiếu có tên là OMT (dành cho “ Giao dịch tiền tệ toàn diện ”) . Nhằm mục đích giảm căng thẳng trên các thị trường nợ có chủ quyền, cung cấp cứu trợ cho chính phủ khu vực Euro đang gặp khó khăn. Mặc dù OMT chưa bao giờ được sử dụng, nhưng tính khả dụng của nó đã giúp các nhà đầu tư lo lắng. Đồng thời, nhiều quốc gia khu vực đồng Euro gặp khó khăn đã áp dụng các biện pháp thắt lưng buộc bụng để ổn định tài chính của chính phủ.

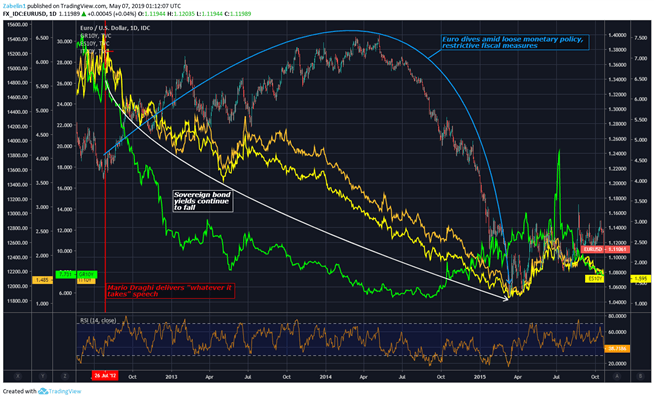

Trong khi đồng Euro ban đầu tăng khi lo lắng về sự sụp đổ của nó giảm đi, đồng tiền này sẽ mất giá đáng kể so với Đô la Mỹ trong suốt ba năm tiếp theo. Đến tháng 03/2015, nó đã mất hơn 13% giá trị.

Kịch bản 2: Euro Sighs Relief – Lợi tức trái phiếu có chủ quyền giảm xuống khi nỗi sợ mất khả năng thanh toán bị dập tắt

Các biện pháp thắt lưng buộc bụng ở nhiều nước Khu vực đồng tiền chung châu Âu đã hạn chế khả năng của chính phủ họ trong việc cung cấp các biện pháp kích thích tài khóa vốn có thể giúp tạo việc làm và thúc đẩy lạm phát. Đồng thời, ngân hàng trung ương đang nới lỏng chính sách như một cách để giảm bớt khủng hoảng. Do đó, sự kết hợp này đã gây áp lực giảm đồng Euro so với hầu hết các đối tác chính của nó.

Kịch bản 2: Euro, Lợi tức Trái phiếu Chủ quyền giảm

Xem thêm: Tác động của chính trị đối với thị trường tài chính toàn cầu. Làm cách nào để giao dịch thành công? (Phần 1)

.

Bạn muốn kiếm tiền từ thị trường Forex, Vàng, Chứng Khoán Mỹ,…? Bạn muốn trở thành một nhà đầu tư chuyên nghiệp trong lĩnh vực này nhưng chưa biết bắt đầu từ đâu? Đừng lo, Blog cá nhân Tài Chính Forex – TaiChinhForex.com được tạo ra để chia sẻ những thông tin hữu ích và cần thiết nhất cho người mới bắt đầu trong lĩnh vực tài chính Forex cho dù bạn đang sống ở quốc gia nào trên thế giới. Xem thêm phần Giới thiệu về Tài Chính Forex để hiểu hơn về trang web này!