-

Nguồn cung tiền của Hoa Kỳ bắt đầu giảm vào cuối năm 2022 khi Cục Dự trữ Liên bang Mỹ tăng lãi suất.

-

Nguồn cung tiền eo hẹp khiến các doanh nghiệp nhỏ khó cạnh tranh.

-

Khi nguồn cung tiền tăng lên, các nhà đầu tư nên xem xét một nhóm cổ phiếu rộng hơn.

Sự tăng trưởng tiếp theo của thị trường chứng khoán có thể đến từ một nhóm cổ phiếu mới.

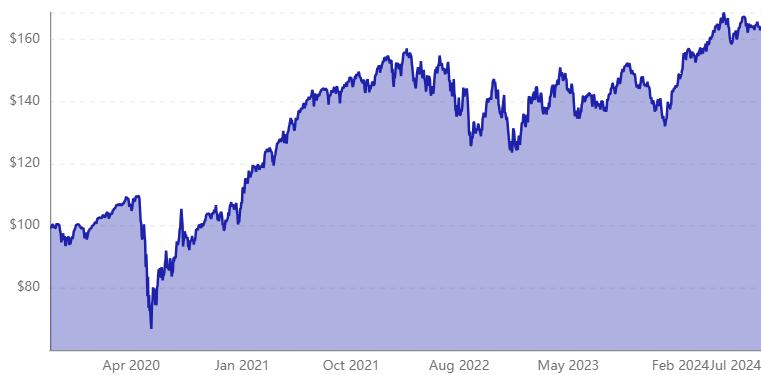

Chỉ số S&P 500 liên tục lập kỷ lục mới trong năm 2024. Chỉ số chuẩn mực thị trường chứng khoán này được sử dụng rộng rãi và đã tăng 15% trong nửa đầu năm 2024, tăng hơn 50% so với mức thấp nhất của thị trường giá xuống năm 2022.

Các công ty lớn nhất đã dẫn đầu đợt tăng giá hiện tại của thị trường S&P 500. Trên thực tế, mức độ tập trung thị trường đang đạt đến mức mà các nhà đầu tư chưa từng thấy kể từ những năm 1970.

Sự tập trung thị trường gia tăng là kết quả của nhiều yếu tố khác nhau. Điều đáng lưu ý là, nhiều công ty lớn nhất đã chứng kiến sự tăng trưởng thu nhập vững chắc vì họ đã định vị tốt trong bối cảnh bùng nổ của trí tuệ nhân tạo. Nhưng sự tập trung gia tăng đã đảo ngược theo lịch sử, và một chỉ báo thị trường cho thấy tình hình có thể sắp thay đổi.

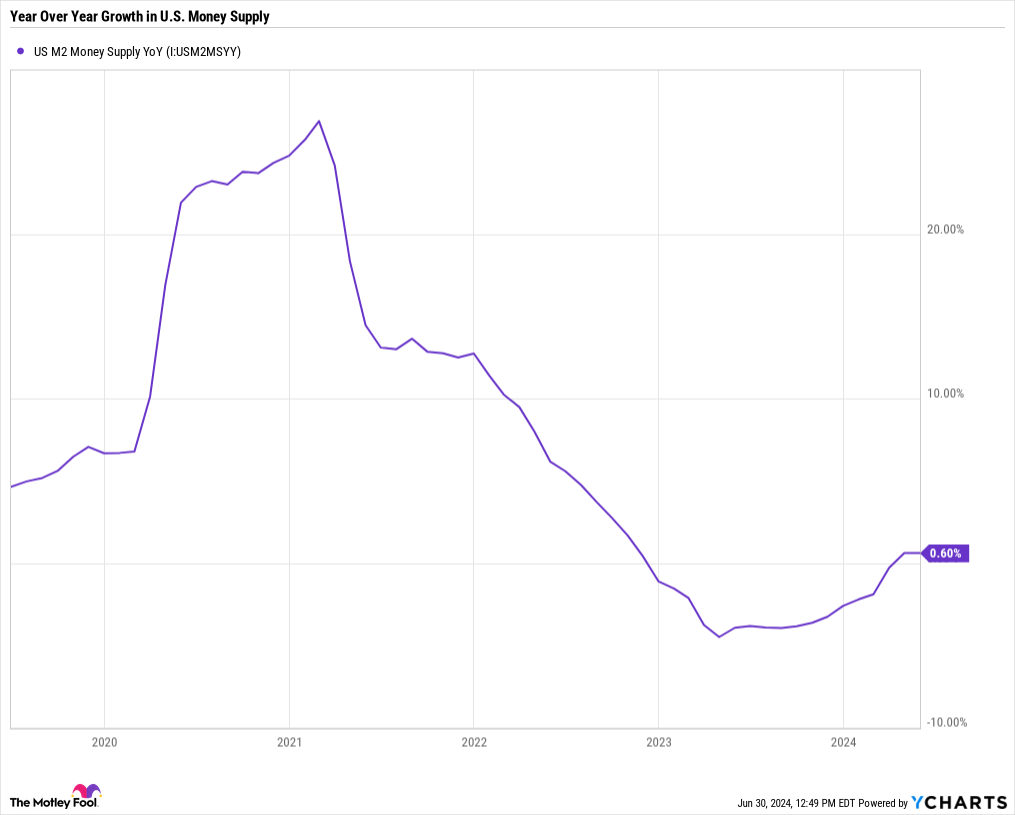

Nguồn cung tiền của Hoa Kỳ cuối cùng đã tăng trở lại

Theo Khuram Chaudhry, Trưởng phòng Chiến lược định lượng châu Âu tại JP Morgan, tăng trưởng giảm trong nguồn cung tiền tệ về mặt lịch sử gắn liền với sự gia tăng tập trung giữa các cổ phiếu.

Khi tiền dễ dàng được tiếp cận với giá rẻ, các công ty nhỏ hơn có thể phát triển dễ dàng hơn. Khi nguồn cung tiền tệ thắt chặt, các công ty lớn hơn có lợi thế là sử dụng dòng tiền hiện có và bảng cân đối kế toán của họ để tài trợ cho sự tăng trưởng.

Bắt đầu từ năm 2021, chúng ta đã chứng kiến sự suy giảm trong thước đo nguồn cung tiền của Hoa Kỳ được gọi là nguồn cung tiền M2. M2 bao gồm tiền mặt lưu thông, tài khoản tiền gửi, tài khoản thị trường tiền tệ, và chứng chỉ tiền gửi. Về cơ bản, đó là tất cả các loại tiền dễ tiếp cận trong nước Mỹ. Đến năm 2022, trong bối cảnh Cục Dự trữ Liên bang Mỹ thắt chặt chính sách, mức tăng trưởng theo năm trong nguồn cung tiền M2 là âm. Nó vẫn như vậy trong quý đầu tiên của năm nay.

Nhưng nguồn cung tiền M2 cuối cùng cũng tăng trở lại. Vào tháng 4 và tháng 5, nguồn cung tiền M2 tăng khoảng 0.6% so với cùng kỳ năm trước. Mặc dù vẫn thấp hơn nhiều so với mức đỉnh điểm từ năm 2022, nhưng cuối cùng chúng ta cũng thấy thanh khoản tăng lên.

Nguồn cung tiền có thể được thúc đẩy thêm vào cuối năm nay, khi Fed tìm cách nới lỏng các hạn chế của mình. Chủ tịch Jerome Powell cho biết, ông dự kiến sẽ cắt giảm lãi suất một lần trong năm nay, nhưng nhiều nhà phân tích cho rằng điều đó là bảo thủ. Thị trường tương lai cho thấy, phần lớn các nhà giao dịch hiện đang kỳ vọng về ít nhất là 2 lần cắt giảm lãi suất vào cuối năm nay.

Khi nguồn cung tiền tăng tốc, nó có thể giúp các công ty nhỏ phát triển dễ dàng hơn. Kết quả là, những công ty nhỏ đó có thể dẫn đầu chặng tiếp theo trong đợt tăng giá thị trường hiện tại.

Cách đầu tư khi nguồn cung tiền tăng tốc

Nếu bạn mong đợi việc nới lỏng chính sách tài khóa sẽ đảo ngược đà tăng mạnh về mức độ tập trung thị trường, thì có một số cách bạn có thể đầu tư.

Cách đơn giản nhất để đầu tư vào thị trường đang suy giảm là sử dụng quỹ chỉ số có trọng số bằng nhau như Invesco S&P 500 Equal Weight ETF (RSP).

S&P 500 là một chỉ số có trọng số vốn hóa, nghĩa là, các công ty lớn nhất có ảnh hưởng lớn hơn đến cách chỉ số di chuyển so với các công ty nhỏ hơn. Với mức độ tập trung thị trường hiện tại, 3 công ty hàng đầu chiếm hơn 20% giá trị của toàn bộ chỉ số. 10 công ty hàng đầu chiếm hơn 37%. Nếu bạn đầu tư vào một quỹ chỉ số S&P 500 tiêu chuẩn, danh mục đầu tư của bạn phụ thuộc rất nhiều vào chỉ một số ít công ty.

Với quỹ chỉ số S&P 500 có trọng số bằng nhau, quỹ này đầu tư toàn bộ tiền của bạn một cách bình đẳng vào mọi thành phần của S&P 500. Danh mục đầu tư được cân bằng lại một lần mỗi quý và được điều chỉnh cho các công ty mới tham gia S&P 500 và các công ty cũ rời đi. Theo truyền thống, chỉ số có trọng số bằng nhau hoạt động tốt hơn chỉ số có trọng số vốn hóa, vì các công ty nhỏ hơn thường tăng trưởng nhanh hơn các công ty lớn nhất. Tuy nhiên, gần đây thì không phải vậy.

Một lựa chọn khác là đầu tư bên ngoài S&P 500. Có hàng ngàn cổ phiếu có thể đầu tư được giao dịch trên các sàn giao dịch công khai. S&P 500 chỉ theo dõi khoảng 500 công ty lớn nhất. Sự tập trung thị trường giảm cũng sẽ có lợi cho các cổ phiếu vốn hóa vừa và nhỏ.

Mua cổ phiếu của quỹ chỉ số Russell 2000 như iShares Russell 2000 ETF (IWM) là một cách tuyệt vời để tiếp cận các cổ phiếu vốn hóa nhỏ. Vanguard Extended Market ETF (VXF) cung cấp một cách để phù hợp với hiệu suất của hầu hết mọi cổ phiếu trên thị trường ngoại trừ các cổ phiếu trong S&P 500.

Mặc dù không có chỉ báo nào đúng mọi lúc, nhưng tăng trưởng lượng cung tiền không phải là yếu tố duy nhất cho thấy hiện tại có thể là thời điểm tuyệt vời để bắt đầu đầu tư vào các công ty nhỏ hơn. Vì vậy, bạn có thể muốn xem xét danh mục đầu tư của mình về các khoản đầu tư như trên vì ngày càng có nhiều dấu hiệu chỉ ra sự thay đổi lớn trên thị trường chứng khoán.

Bạn muốn kiếm tiền từ thị trường Forex, Vàng, Chứng Khoán Mỹ,…? Bạn muốn trở thành một nhà đầu tư chuyên nghiệp trong lĩnh vực này nhưng chưa biết bắt đầu từ đâu? Đừng lo, Blog cá nhân Tài Chính Forex – TaiChinhForex.com được tạo ra để chia sẻ những thông tin hữu ích và cần thiết nhất cho người mới bắt đầu trong lĩnh vực tài chính Forex cho dù bạn đang sống ở quốc gia nào trên thế giới. Xem thêm phần Giới thiệu về Tài Chính Forex để hiểu hơn về trang web này!